Bnext, Revolut, Vivid… hoy en día podemos encontrar una gran cantidad de neobancos en la red. Un neobanco, o banco online, no es otra cosa que una nueva generación de entidades financieras que trabajan de manera intermedia con otros bancos más grandes, centrándose, sobre todo, en lo digital. El ahorro de personal y de oficinas les permite ofrecer a los usuarios la posibilidad de sacar dinero de cualquier cajero sin comisiones, no cobrar por mantenimientos, e incluso ofrecer recompensas, en forma de tokens de criptomonedas, en función del uso que se haga de la tarjeta o la cuenta.

Abrir una cuenta en un neobanco es cuestión de segundos. Basta con bajarse la aplicación, instalarla, y seguir unos sencillos pasos para registrarnos y abrir la cuenta. Tendremos que mandarles una foto del DNI, así como grabarnos un selfie para demostrar nuestra personalidad. En cuanto la cuenta esté creada, ya podremos empezar a operar con ella.

Todo parece muy bonito, e incluso nos dan un número de cuenta IBAN con el que podemos hacer transferencias, domiciliar una nómina e incluso domiciliar recibos y facturas. Podemos usar un neobanco como si se tratase de un banco normal (ya que, generalmente, al estar ligados a una entidad bancaria real, tienen garantía de dinero de hasta 100.000 euros).

Pero, de la noche a la mañana, y sin motivo aparente, todo puede tornarse de color negro.

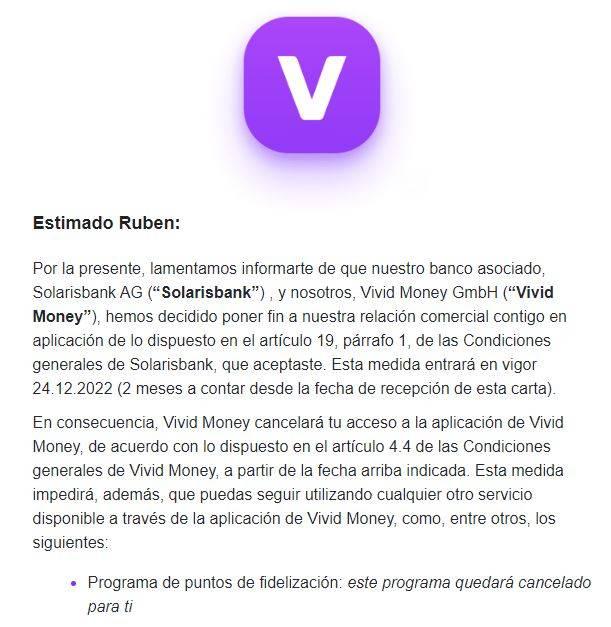

Así te avisa Vivid de un cierre de cuenta, sin dar explicaciones

Ayer mismo recibía un correo electrónico, por sorpresa, en el que me avisaban del cierre de la cuenta de Vivid, uno de los neobancos que utilizo para sacar dinero sin comisiones y realizar algunas compras online.

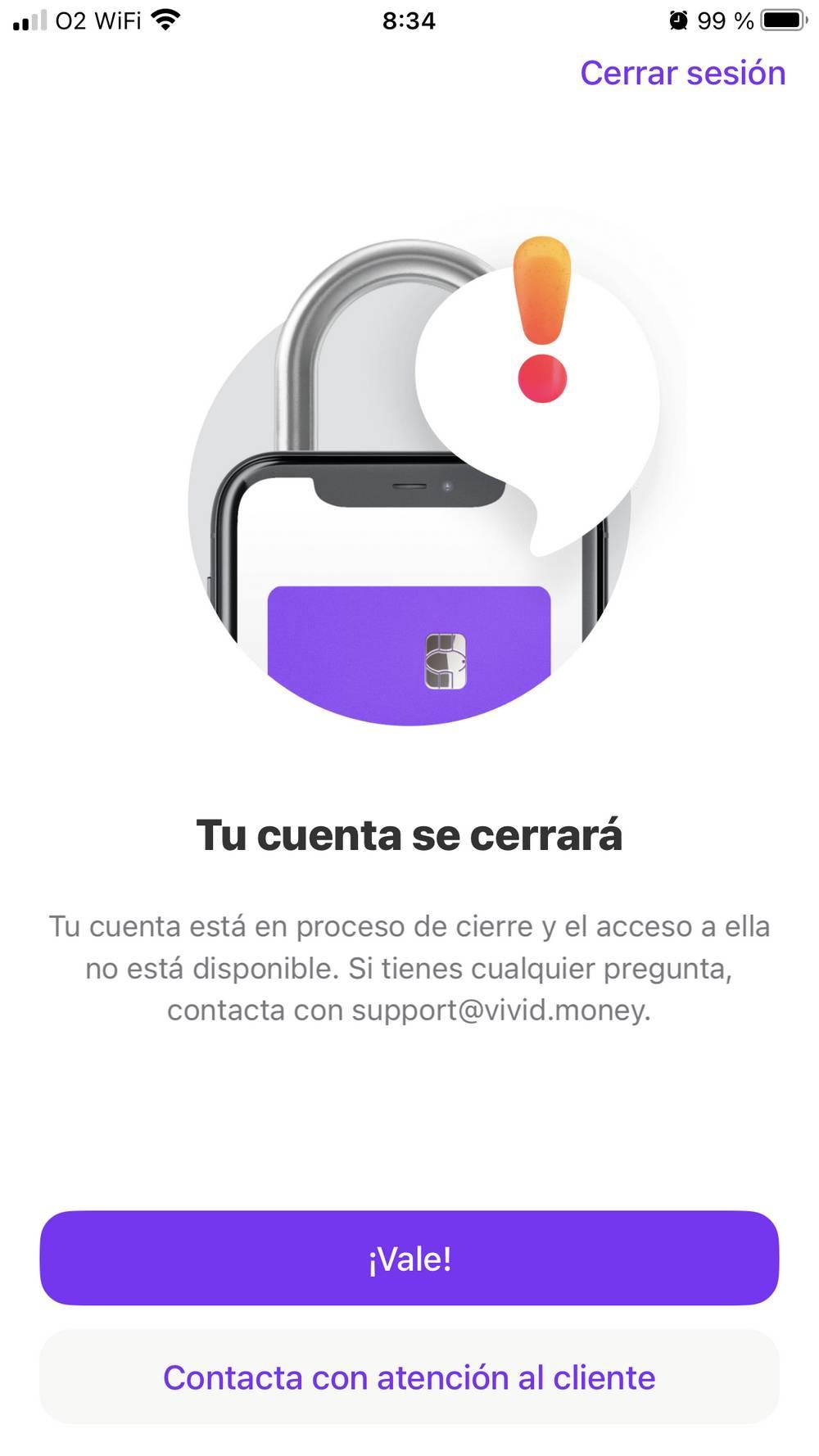

Lo primero que pensé es que se podía tratar de un phishing, o una estafa, y lo primero que intenté fue entrar en la app para comprobar que todo estaba correcto. Cuál fue mi sorpresa al ver que la sesión se había cerrado, y no me dejaban entrar en la app porque mi cuenta se había marcado para cerrarse.

Investigando, he encontrado que el artículo 19, párrafo 1, de las condiciones generales que acepté en su día es el de «Derechos de resolución del Banco», concretamente «Resolución con preaviso«. Esto quiere decir que el banco, en cualquier momento, y sin dar explicaciones, puede cerrar tu cuenta. Podemos verlo aquí. El artículo 4.4 de Vivid, en este caso, respalda la decisión del banco indicando que «Cesará el derecho del cliente de acceder a los Servicios de Vivid cuando Solarisbank o el cliente hayan puesto fin a su relación comercial.»

¿Qué ha pasado? No se sabe. Puede ser que se haya usado demasiado la tarjeta, conseguido muchos descuentos gracias al plan de fidelización, y finalmente hayan decidido que no soy rentable. O lo contrario, un uso muy esporádico ha hecho que no sea un objeto valioso para el banco, o para Vivid, y por eso han cerrado la cuenta. Incluso puedo haber sido víctima de un ataque informático y han usado la cuenta, en mi nombre, para cualquier tipo de actividad. Sea como sea, es imposible saberlo, puesto que ya han bloqueado el acceso a la cuenta.

¿Y qué pasa con el dinero?

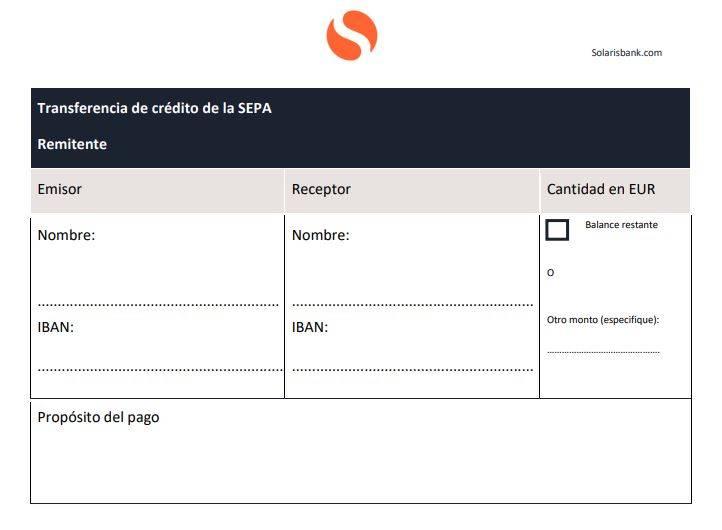

En mi caso, la cuenta estaba totalmente vacía, no tenía dinero guardado en ella. Y menos mal. Pero el primer intento del banco, y de Vivid, es quedarse con el dinero, ya que no te dejan acceder de ninguna forma a la app. En el email viene un formulario en PDF que debemos rellenar si queremos transferir el saldo de la cuenta a otra cuenta nuestra. Eso sí, ya podemos prepararnos para tener problemas. ¿Quién es el emisor? ¿Cuál es el número de cuenta? Nada de eso lo sabemos sin poder acceder a nuestra cuenta.

Si conseguimos rellenarlo, tendremos problemas. Y, en el hipotético caso de que lleguemos a completar el proceso, a saber el tiempo que tarda en llegar el saldo restante a nuestra cuenta. Eso, teniendo en cuenta que realmente llegue, y que llegue todo ello. Eso sí, el dinero del formulario es solo para el saldo de la cuenta. Las criptomonedas, los tokens, los puntos de fidelización y demás dinero que hubiera en la cuenta, de eso sí nos podemos ir olvidando.